Beschluss der Bundesregierung zur Verlängerung der Aussetzung der Insolvenzantragspflicht

Viele Unternehmen sind aufgrund des wirtschaftlichen Einbruchs der letzten Monate infolge der Covid-19-Pandemie unmittelbar insolvenzgefährdet. Deswegen ist auf Basis des Covid-19-Insolvenzantragaussetzungsgesetzes (COVInsAG) die Insolvenzantragspflicht vom 1. März 2020 bis zum 30. September 2020 ausgesetzt worden. Im COVInsAG ist eine Regelung vorgesehen, nach der die Aussetzung der Insolvenzantragspflicht bis höchstens zum 31. März 2021 verlängert werden kann, wenn dies aufgrund fortbestehender Nachfrage nach verfügbaren öffentlichen Hilfen, andauernder Finanzierungsschwierigkeiten oder sonstiger Umstände geboten erscheint.

In diesem Zusammenhang hat die Bundesregierung am 2. September 2020 einen Gesetzesentwurf zur Änderung des Covid-19-Insolvenzantragaussetzungsgesetzes (COVInsAG) angekündigt und veröffentlicht. Der Gesetzesentwurf findet sich hier.

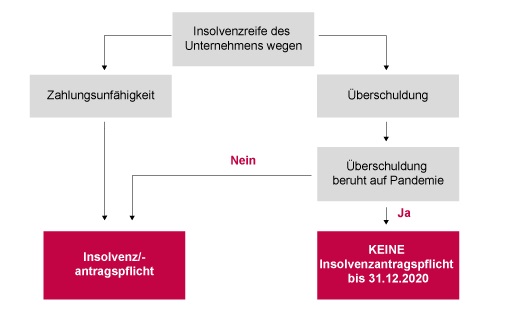

Laut Gesetzesentwurf wird die Aussetzung der Insolvenzantragspflicht bis zum 31. Dezember 2020 verlängert. Die verlängerte Aussetzung soll aber nur für solche Unternehmen gelten, welche den Tatbestand der Überschuldung infolge der Pandemie erfüllen. Sie gilt gerade NICHT für solche Unternehmen, die bereits zahlungsunfähig sind. Den Unternehmen sollte laut Gesetzesbegründung weiterhin die Möglichkeit gegeben werden, sich unter Inanspruchnahme staatlicher Hilfsangebote und im Rahmen außergerichtlicher Verhandlungen zu sanieren und zu finanzieren.

Diese Änderung ist auch der Grund, warum die Beschlussvorlage erneut dem Bundestag vorgelegt werden soll. Das ursprüngliche COVInsAG sah nur eine „Alles oder Nichts“ Regelung vor.

Vor der Pandemie sah die Rechtslage vor, dass Kapitalgesellschaften und Personengesellschaften, bei denen keine natürliche Person voll haftet, innerhalb von maximal drei Wochen nach Eintritt von Zahlungsunfähigkeit und/ oder Überschuldung verpflichtet sind, die Eröffnung eines Insolvenzverfahrens über das Vermögen der Gesellschaft zu beantragen. Versäumen sie dies, droht den organschaftlichen Vertretern der Gesellschaft die Strafbarkeit wegen Insolvenzverschleppung sowie eine weitreichende zivilrechtliche Haftung.

Um eine Welle von Insolvenzen zu verhindern, war die Pflicht zur Stellung eines Insolvenzantrags vom 1. März 2020 bis zum 30. September 2020 ausgesetzt, wenn der Insolvenzgrund auf der Corona-Krise beruhte. Dies wurde (widerleglich) vermutet, wenn das betroffene Unternehmen am 31. Dezember 2019 NICHT insolvenzantragspflichtig war UND begründete Aussichten auf eine erfolgreiche Sanierung bestanden.

Infolge der angekündigten Änderungen des COVInsAG bleibt die Insolvenzantragspflicht für Unternehmen im Hinblick auf den Insolvenzgrund der Überschuldung bis zum 31. Dezember 2020 ausgesetzt. Das heißt im Umkehrschluss, dass beim Insolvenzgrund der Zahlungsunfähigkeit ab dem 1. Oktober 2020 wieder die ursprüngliche Rechtslage gilt, also eine Insolvenzantragspflicht besteht.

Der Gesetzgeber begründet dies damit, dass die weitere Fortführung der Tätigkeit bereits zahlungsunfähiger Unternehmen zu unmittelbaren und erheblichen Belastungen des Rechts- und Wirtschaftsverkehrs führe.

Bei überschuldeten Unternehmen bestehe hingegen eine Chance, die Insolvenz dauerhaft abzuwenden. Der Insolvenzgrund der Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich (sog. positive Fortbestehensprognose) (vgl. MüKoInsO/Drukarczyk/Schüler, 4. Aufl. 2019, InsO § 19 Rn. 56). Die Fortführungsprognose des Unternehmens ist positiv, wenn auch zukünftig (im laufenden und nächsten Geschäftsjahr) mit überwiegender Wahrscheinlichkeit die Gläubigeransprüche erfüllt werden können. Gegenwärtig können solche Prognosen aber nicht verlässlich erstellt werden. So besteht eine Ungewissheit in Bezug auf den weiteren Verlauf der Pandemie und die resultierenden Auswirkungen auf das Wirtschaftsgeschehen (vgl. Formulierungshilfe der Bundesregierung, Entwurf eines Gesetzes zur Änderung des Covid-19-Insolvenzaussetzungsgesetzes, S. 4.).

Ein Schaubild zur partiellen Verlängerung der Aussetzung der Insolvenzantragspflicht findet sich hier.

Grundsätzlich ist es zu begrüßen, dass der Gesetzgeber Unternehmen, welche infolge der Covid-19-Pandemie in Schwierigkeiten geraten sind, von der Insolvenzantragspflicht bis zum 30. September 2020 befreit hat. Allerdings ist der Effekt dramatisch. Laut Pressemitteilung des Statistischen Bundesamts wurden im Mai 2020 knapp zehn Prozent weniger Unternehmensinsolvenzen als im Mai 2019 gemeldet. Im Juli 2020 rechnen die Verantwortlichen sogar mit einem Rückgang von knapp 30 Prozent gegenüber dem gleichen Zeitraum im Vorjahr – der bereits eine sehr geringe Insolvenzquote aufwies.

Infolge der zeitweisen Aussetzung der Insolvenzantragspflicht entstand bei vielen Unternehmern der Eindruck, dass sie keinen Insolvenzantrag stellen dürfen und können. Daher ist die zumindest teilweise Rückkehr zur Insolvenzantragspflicht ab dem 1. Oktober 2020 positiv zu werten. Es ist auf Dauer nicht gut, wenn eine Volkswirtschaft nicht überlebensfähige „Zombie-Unternehmen“ künstlich am Leben erhält, weil hierdurch der Wettbewerb verzerrt wird und wettbewerbsfähige, gesunde Unternehmen benachteiligt und letztlich auch in die Insolvenz getrieben werden. Kritik kommt in erster Linie von den Interessenvertretern der Insolvenzverwalter, die darauf drängen, die Aussetzung der Insolvenzantragspflicht vollständig aufzuheben. Allerdings ist die die praktische Bedeutung der Überschuldung als Eröffnungsgrund gering. So werden im Durchschnitt weniger als 4 Prozent der Insolvenzverfahren von juristischen Personen und Personengesellschaften ohne persönlich haftenden Gesellschafter mit alleinigem Verweis auf Überschuldung beantragt und eröffnet (vgl. MüKoInsO/Drukarczyk/Schüler, 4. Aufl. 2019, InsO § 19 Rn. 108). So gesehen wäre zu überlegen, ob die Überschuldung als Insolvenzeröffnungsgrund (die wegen ihrer stark prognostischen Elemente schwierig zu erkennen ist) nicht gänzlich abgeschafft wird.

In der Presse wird teilweise der Eindruck vermittelt, dass die Pflicht zur Stellung eines Insolvenzantrags weiterhin – jedenfalls bis Ende des Jahres – ausgesetzt bleibe.

Dieser Eindruck ist falsch und gefährlich. Für die allermeisten von einer Insolvenzgefahr betroffenen Unternehmen, dürfte die Zahlungsunfähigkeit der deutlich näherliegende Insolvenzantragsgrund sein. Nach der Rechtsprechung des Bundesgerichtshofs liegt Zahlungsunfähigkeit vor, wenn das Unternehmen (vereinfacht) nicht in der Lage ist, innerhalb von 21 Tagen mindestens 90 Prozent der fälligen Verbindlichkeiten zu zahlen.

Unternehmen, die Zahlungsschwierigkeiten haben, ist dringend zu raten, ihre Zahlungsfähigkeit zu prüfen (oder prüfen zu lassen). Die straf- und vor allem zivilrechtlichen Haftungsgefahren für Geschäftsführer und Vorstände bei einer verspäteten Antragstellung sind enorm.

Unabhängig davon darf auch wegen des Insolvenzantragsgrundes der Überschuldung oder der drohenden Zahlungsunfähigkeit ein Insolvenzantrag gestellt werden. Da eine Sanierung durch ein Insolvenzverfahren umso erfolgreicher ist, je früher der Antrag gestellt wird, ist auch (noch) nicht zahlungsunfähigen, aber möglicherweise überschuldeten Unternehmen zu empfehlen, eine Insolvenzantragstellung in Betracht zu ziehen, um die Sanierung des Unternehmens sicher zu stellen.

Bereits seit Ende Juni 2020 sind auch Gläubigeranträge wieder möglich und zwar wegen Zahlungsunfähigkeit und Überschuldung.

Erfahren Sie mehr über das umfangreiche Spektrum unserer Beratungsdienstleistungen –

stets individuell angepasst an die spezifischen Anforderungen Ihres Unternehmens.

Autor/in

{kind=link}